Dinámicas de cambio en el cooperativismo de Colombia entre los dos años internacionales de las cooperativas

por Fabián Enrique Salazar Villano, PhD

CIRIEC Colombia / Pontificia Universidad Javeriana / ESAP, Colombia.

Contacto: fensavi@gmail.com

A pesar de la complejidad que existe en el manejo estadístico de la economía social y solidaria (ESS) en Colombia, dada la existencia de diferentes fuentes, se puede concluir que las más confiables provienen de la Superintendencia de la Economía Solidaria (SUPERSOLIDARIA) y el Registro Único Empresarial y Social (RUES) en donde las organizaciones de la ESS se engloban bajo el término entidades sin ánimo de lucro (ESAL). Así las cosas, este panorama general pretende brindar una aproximación descriptiva a las dinámicas de transformación de la ESS en Colombia en el periodo comprendido entre 2012 y 2025.

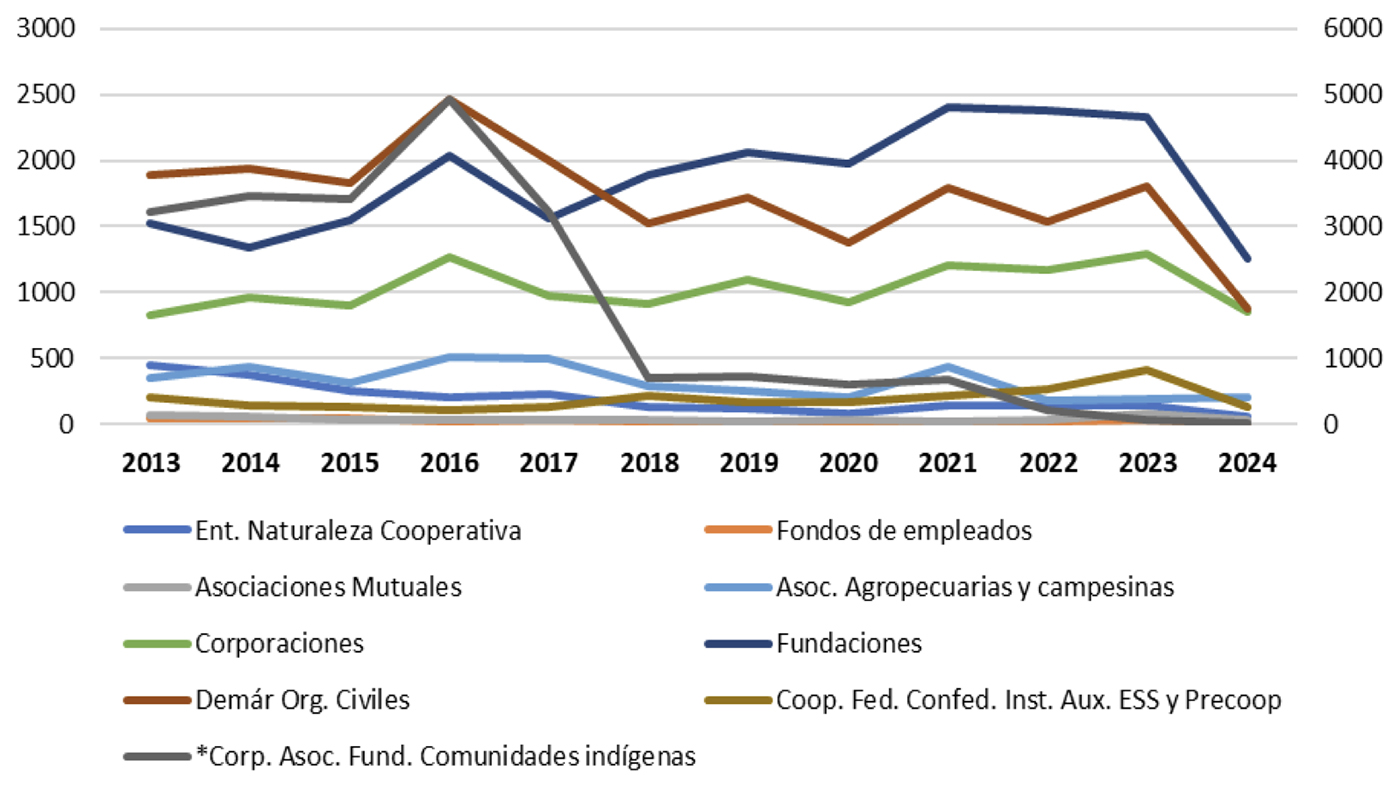

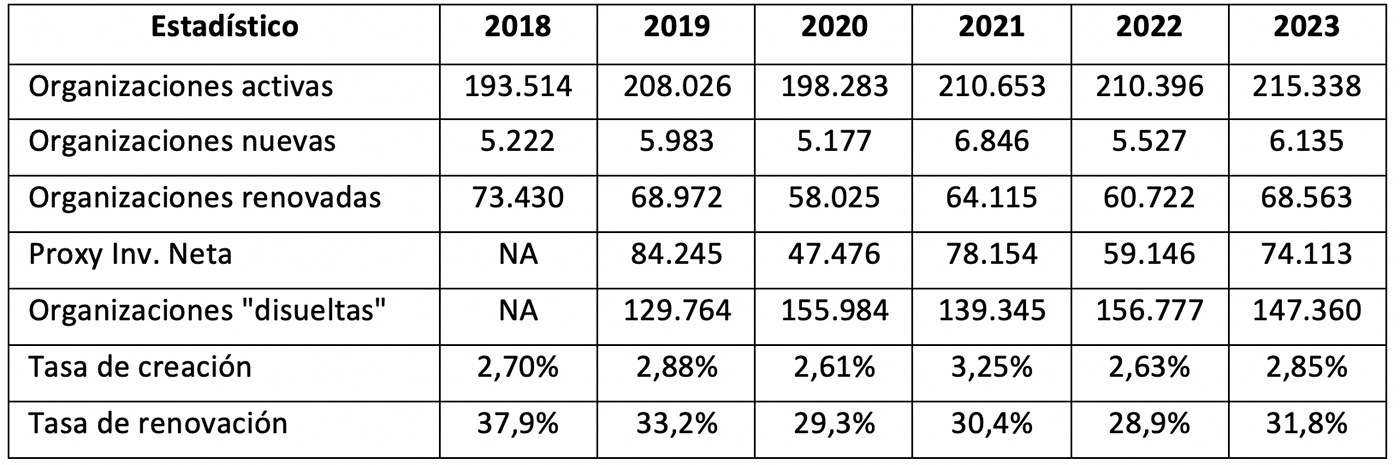

Un primer hecho a destacar en el periodo observado es la dominancia de fundaciones, corporaciones y demás organizaciones de la sociedad civil en comparación a las entidades de naturaleza cooperativa, a juzgar por el comportamiento ascendente de las matrículas nuevas; esto a pesar de que las ESAL en comunidades indígenas hayan disminuido (eje secundario), tal y como se recoge en la Figura 1. Sin embargo, se logra identificar una carencia en el seguimiento estricto a la vida asociativa de las ESAL. En estos términos, se evidencia una amplia volatilidad de las nuevas matrículas al mismo tiempo que inexistentes datos sobre disolución de entidades e inversión neta. Sus variables proxys, datos consolidados a fines del 2024 a falta de datos anualizados al momento de escritura de este documento, sugieren co-movimientos (Tabla 1), no obstante, la tasa de creación es inferior a la de renovación.

Figura 1. Comportamiento matrículas nuevas ESAL. Colombia 2013 – 2024

Nota: Estadística en niveles del número de matrículas nuevas por tipo de organización de la ESS en Colombia.

Tabla 1. Algunas estadísticas sobre la vida organizacional de las ESAL. Colombia 2018 – 2023

Nota: No se cuenta con información validada para el periodo 2012 a 2017 y 2024. La variable proxy a la inversión neta es IN = CC + CR – CD, donde CC es capital constituido; CR capital reformado; CD capital disuelto.

Nota: No se cuenta con información validada para el periodo 2012 a 2017 y 2024. La variable proxy a la inversión neta es IN = CC + CR – CD, donde CC es capital constituido; CR capital reformado; CD capital disuelto.

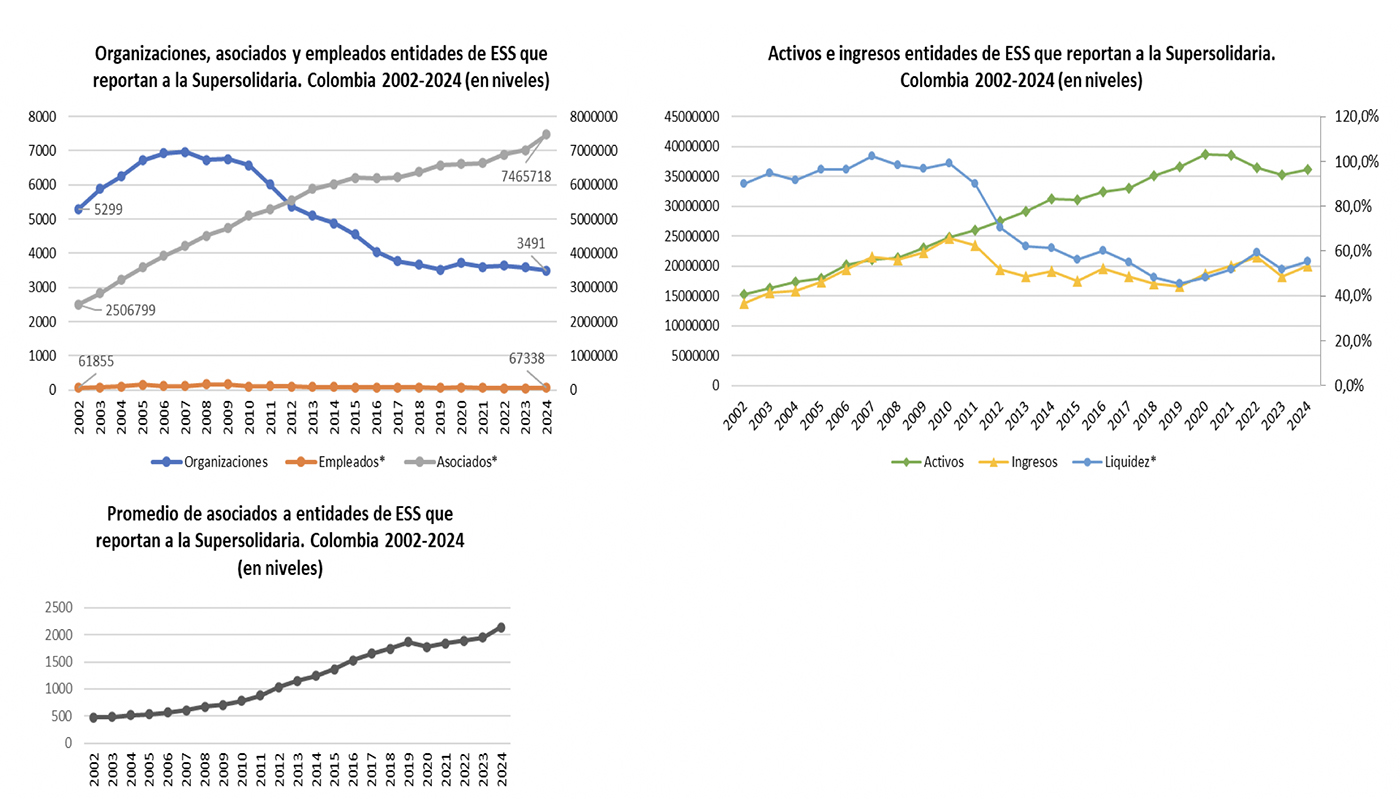

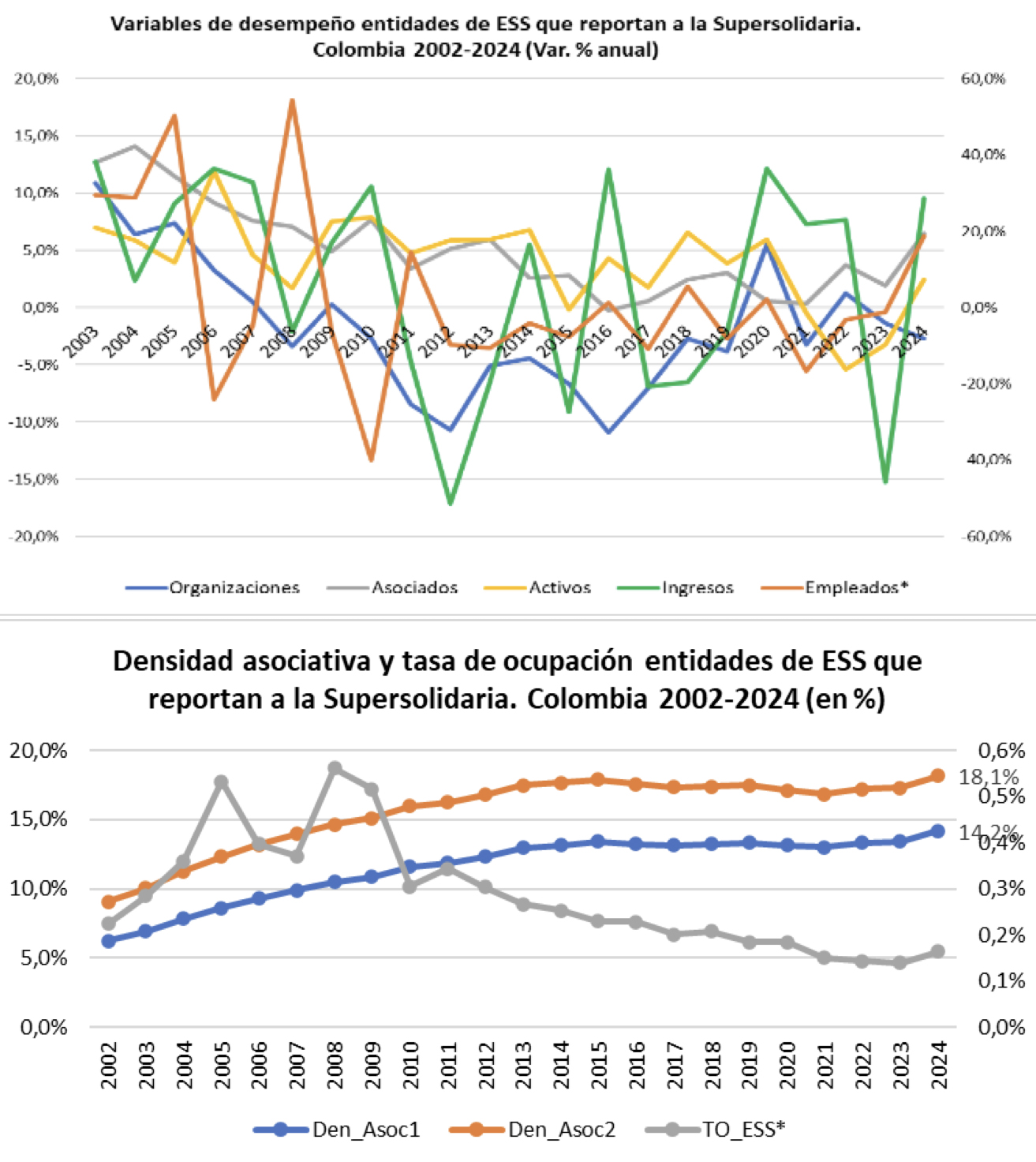

Como lo sugieren los gráficos condensados en la Figura 2, a juzgar por la data de entidades que reportan información a la SUPERSOLIDARIA, el número de organizaciones totales de la ESS ha caído sensiblemente (reducción de 1879 entidades) desde el año 2012 hasta el corte a 2024, mientras que si bien se han creado empleos nuevos, el número de personas empleadas a 2024 es solo 67% de los reportados en 2012. En contraste, los ingresos totales han decrecido en términos reales en comparación con los activos totales (valores deflactados IPC 2015=100) generando una reducción en la liquidez (pasó de 90.1% en 2002, a 70.6% en 2012, y cae a 55.4% en 2024). En este sentido, a manera de balance como lo muestra la Figura 3, los indicadores principales de la ESS colombiana han presentan crecimiento moderado tendiente a la baja (entre 1.7% y 5.2%), la incidencia en densidad asociativa por el contrario va al alza (situándose entre 14% y 18%), y el valor proxy a la tasa de ocupación es reducido (0,2% al 2024).

Figura 2. Estadísticas de desempeño general de la ESS (sin desagregar cooperativismo). Colombia 2002-2024

Nota: consolidación de variables típicas de desempeño de la ESS en Colombia en niveles y sin desagregar datos para el cooperativismo.

Figura 3. Variaciones de las estadísticas de desempeño ESS (sin desagregar cooperativismo). Colombia 2002-2024

Nota: Estimativos PhD. Fabian Salazar usando datos RUES (2025).

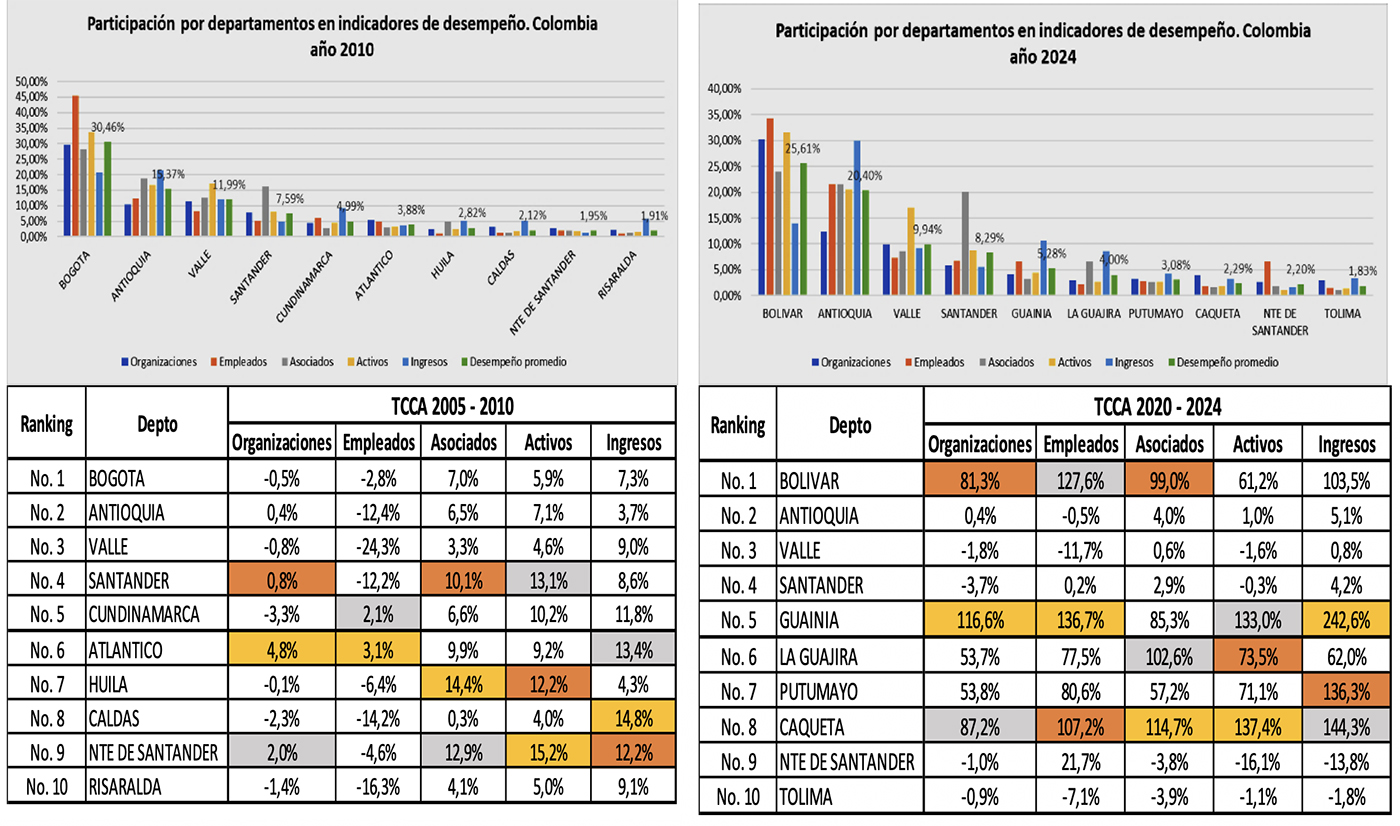

A escala regional, como se representa a la Figura 4, las economías líderes en materia de número de organizaciones, empleados, asociados, activos e ingresos a precios constantes corresponden con las dinámicas polarizadas de crecimiento y desarrollo del país. Así, Bogotá (capital de Colombia) tiene una participación promedio ponderada de 28.8%, mientras el departamento de Cundinamarca que la alberga tiene un peso del 4.3%. Le siguen en importancia Antioquia, Valle del Cauca y Santander. Además, hay relación entre participación y tasas compuestas de crecimiento anual (TCCA) en economías líderes. Este es el panorama que recibe el año 2012, en cuyo corte se evidencia el mismo comportamiento en el top 5 del ranking de desempeño del año 2010 liderado por el llamado “triángulo de oro” de Colombia Bogotá, Medellín y Cali que concentra el 57.9% de la actividad, si bien disminuye un poco en tanto en 2005 representaban el 60.4%).

Sin embargo, el año 2024 evidencia cambios en este ranking: Bogotá y Cundinamarca son afectados seriamente por la pandemia y salen del top 10 de mayor participación en la ESS, dando lugar a regiones con bajo nivel de crecimiento y desarrollo económicos como Guainía, La Guajira, Putumayo y Caquetá. Podría deberse a un hecho de coyuntura, pero podría obedecer a un avance relativo fruto de la incidencia de las acciones de fomento en estos territorios.

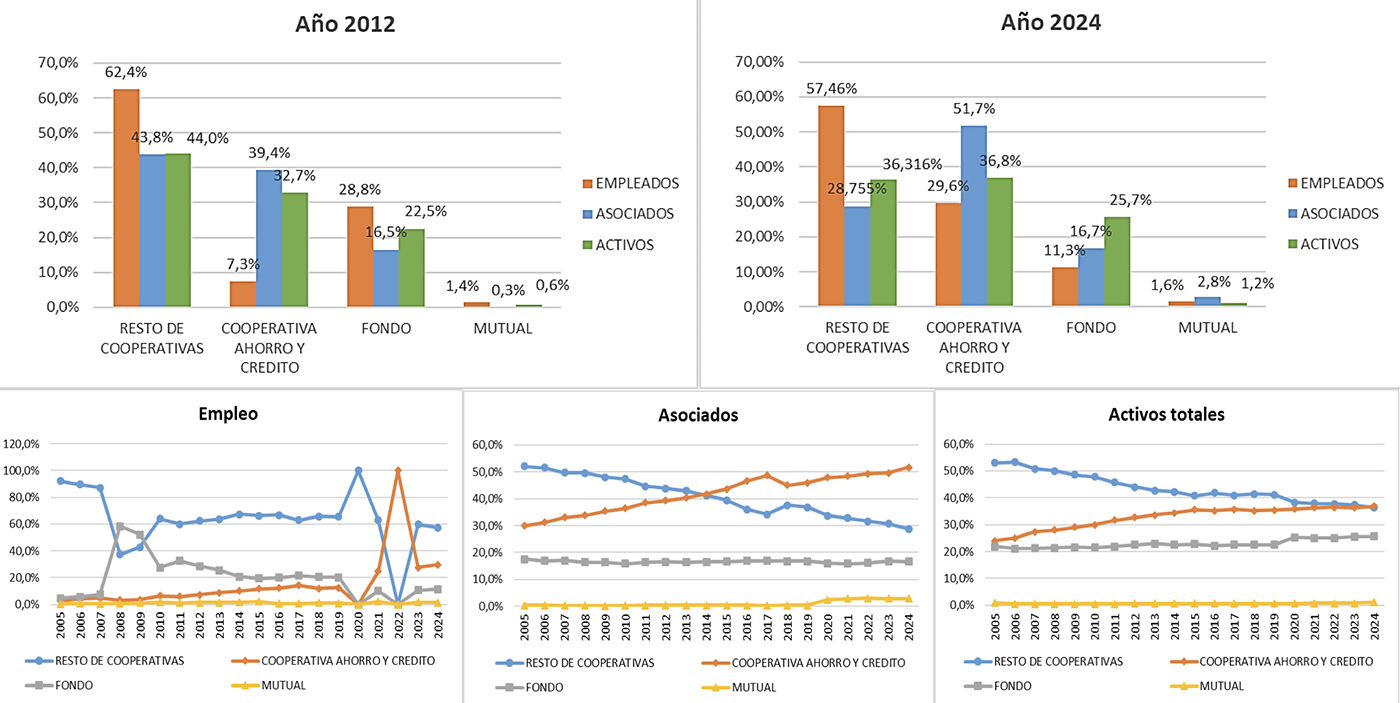

Finalmente, el panorama específico para las cooperativas respecto de otras tipologías organizacionales sugiere que las cooperativas de ahorro y crédito son las más dinámicas al haber aumentado su participación porcentual entre 2012 y 2024 (Figura 5), mientras que presentan una TCCA mayor en activos que el resto de las cooperativas (9,3% vs. 4.8%), generando más empleo (4% vs. -6.4%) y asociatividad que estas (7.4% vs. -3.3%).

Figura 4. Participación y TCCA en indicadores de desempeño. Departamentos de Colombia 2010 y 2024

Nota: Estimativos PhD. Fabian Salazar usando datos RUES (2025).

Nota: Estimativos PhD. Fabian Salazar usando datos RUES (2025).

Figura 5. Estadísticas de desempeño del cooperativismo. Colombia 2012 y 2024

Nota: Estimativos PhD. Fabian Salazar consolidando estadísticas de Superintendencia de la Economía Solidaria (2025). Para los periodos 2018 y 2019 se usa una media móvil para enganchar las dos series históricas oficiales.