Políticas públicas para el ahorro y crédito cooperativo en Argentina

por Verónica Lilián Montes

Investigadora del Instituto de Estudios Cooperativos, Facultad de Ciencias Económicas,

Universidad Nacional de La Plata, Argentina.

Contacto: iecoop@econo.unlp.edu.ar

y Leandro Ariel Iglesias

Investigador del Instituto de Estudios Cooperativos, Facultad de Ciencias Económicas,

Universidad Nacional de La Plata, Argentina.

Contacto: iecoop@econo.unlp.edu.ar

Esta investigación analiza las transformaciones en el sector de ahorro y crédito cooperativo en Argentina entre 2012-2025, periodo entre la celebración de los años internacionales de las cooperativas de Naciones Unidas.

Cantidad de cooperativas de ahorro y crédito en la Argentina

De la información suministrada por el Instituto Nacional de Asociativismo y Economía Social (INAES), señala que existen en la actualidad 598 entidades que brindan servicios de crédito (551 de objeto múltiple y 47 dedicadas exclusivamente a actividades financieras). Se trata de cooperativas habilitadas, no necesariamente operativas en la actualidad. Se clasifican en: Bancos, el único es el Credicoop Cooperativo Ltdo. (BC), el resto son Cooperativas de Crédito (de objeto único o múltiple – CCC). No existen actualmente Cajas de Crédito (CAC). En Tabla 1 se muestran los servicios por modalidad.

Tabla 1. Servicios prestados por tipo de entidad

| Servicios Financieros | Clasificación de Entidades | ||

| BC | CAC | CCC | |

| Depósitos en Cuenta Corriente (cheques) | SI | NO | NO |

| Depósitos a la vista en Caja de Ahorros | SI | SI | NO |

| Depósitos a plazo | SI | SI | NO |

| Emisión de Tarjetas de Débito | SI | SI | NO |

| Emisión de Tarjetas de Crédito | SI | SI | NO |

| Pago y cobro automático | SI | SI | NO |

| Recepción y envío de remesas | SI | NO | NO |

| Crédito Hipotecario | SI | NO | SI |

| Crédito al Consumo | SI | SI | SI |

| Crédito para inversión | SI | SI | SI |

| Administración de Fondos de Inversión | SI | NO | NO |

| Administración de Fondos de Pensión | NO | NO | NO |

| Fuente: Montes et al., 2025: 13. | |||

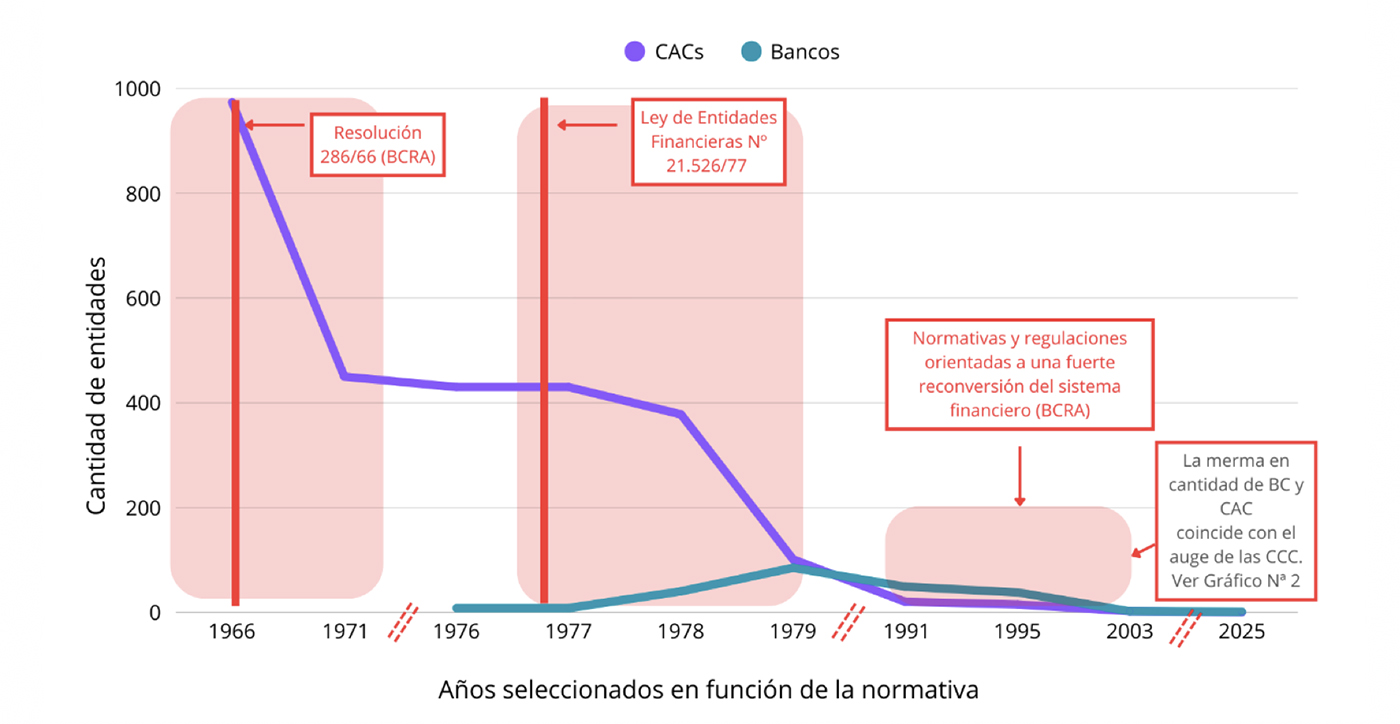

Como se denota, esta diversidad jurídica no se ve plasmada en la cantidad, ni en la profundidad del sistema financiero argentino. Responde a un marco regulatorio contrario a su naturaleza asociativa, de orientación crediticia hacia la producción y no especulativa. Mediando los años 60, existían casi mil CAC con una participación en el sistema financiero cercana al 15%. La injerencia del BCRA y el peso de la banca privada lucrativa, que avizoraba en el sector un potencial competidor coartan su desarrollo. Lo demuestran las leyes y normativas implementadas por los organismos públicos (ver tabla 1) que provocaron una merma significativa del sector tal y como se muestra en el gráfico 1.

Tabla 2. Marco Regulatorio contrario al sector cooperativo

| Regulación | Contenido |

| Resolución 286/66 | Establecía que las órdenes de pago cooperativas o documentos similares tomaran el carácter de letras de cambio no a la orden, prohibió el endoso. Además, vedaba el funcionamiento de cualquier sistema de compensación de documentos a la vista emitidos por cooperativas |

| Ley de Entidades Financieras 21.526/77 | Limitaba el accionar de éstas, sobre todo a partir de la exigencia de capitales mínimos |

| Medidas regulatorias orientadas a la reconversión del sistema financiero. | Eleva las pautas para el funcionamiento de las entidades financieras en busca de solidez y mitigación de riesgos, altamente exigentes para los BC |

Fuente: Elaboración propia en base a marco regulatorio.

Gráfico 1. Impacto sobre la cantidad de entidades: BC, CAC y CCC

Fuente: Elaboración propia en base a BCRA (s.f.), Montes et al. (2008), Montes e Iglesias (2012).

Políticas, leyes y normativas post 2012

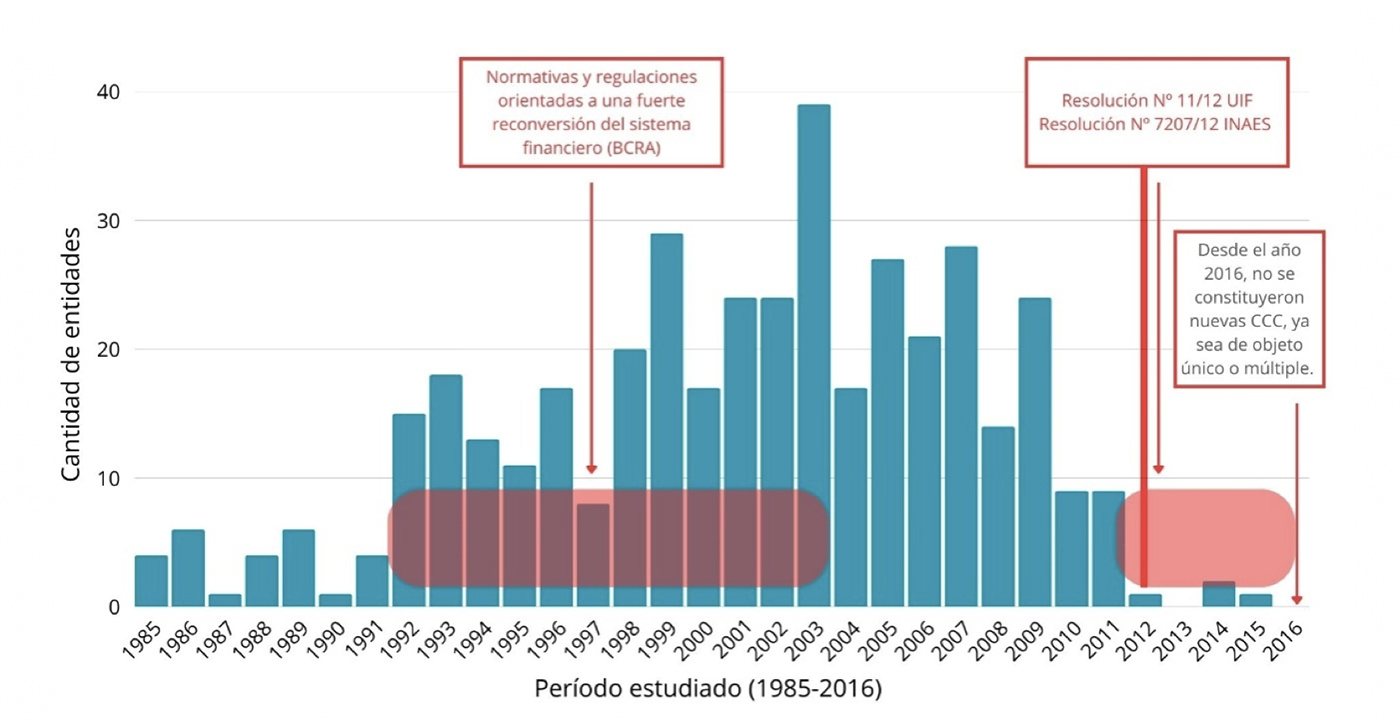

Centrado el análisis en las CCC, el año 2012 se promulgaron dos normativas con un impacto negativo sobre ellas. En primer lugar, la Unidad de Información Financiera (UIF) emite la Resolución 11/12 para regular la prevención de delitos de lavado de activos y financiamiento del terrorismo en las CCC. Su cumplimiento incrementa sus costos operativos consecuencia de implementar capacitaciones constantes del personal, manuales de prevención, elaboración de informes periódicos para los órganos de control, desarrollo de sistemas informáticos de gestión específica, etc. Conviene señalar que el sector se financia principalmente con capital propio o por créditos otorgados de entidades financieras. Su cartera es de corto plazo y los costos administrativos e impositivos inciden en la tasa de interés que pagan los asociados.

Por otro lado, en cumplimiento de la normativa de la UIF, el INAES dictó la Resolución 7207/12 para la incorporación de políticas y procedimientos específicos en la materia. Se implementaron regulaciones prudenciales (límites de financiamiento en relación con el patrimonio y el capital líquido), así como restricciones en la concentración de préstamos para reducir riesgos crediticios y proteger el capital de los asociados. También se incorporaron criterios para clasificar la cartera de préstamos según atrasos en los pagos y se definieron métodos de previsionamiento para la cartera morosa, en línea con las exigencias del BCRA.

La actualización de Resolución 7207/12 en 2019 (Resolución 3263/19) amplió los servicios financieros, permitiendo a las cooperativas ofrecer productos adaptados a los avances tecnológicos, y se actualizaron los límites crediticios, flexibilizando los topes de exposición y otorgando mayor capacidad de préstamo en función de su solidez financiera. Modificaciones que no fueron suficientes para potenciar al sector.

Según el INAES, en los últimos nueve años solo se constituyó una cooperativa de crédito (o con servicio de crédito) y si tomamos como referencia el año 2012 solo fueron tres las creadas. Tal y como se aprecia en el gráfico 2, esta situación contrasta notablemente con los años anteriores a la sanción de las resoluciones 11/12 y 7207/12.

Gráfico 2. Impacto sobre la cantidad de entidades: BC, CAC y CCC

Fuente: Elaboración propia en base a INAES (s.f.).

Conclusiones

El marco regulatorio dista en la práctica de ser promotor e impulsor del sector cooperativo de crédito argentino. En el caso concreto de las CCC, la normativa impuesta en 2012 establece altas exigencias a las entidades pequeñas y con pocas herramientas de financiamiento, limitando su constitución y generando en la actualidad una baja de servicio en las existentes.

La situación en el último tiempo se agravó debido a la irrupción de las Fintech que, a partir de la pandemia y a la facilidad de generación de cuentas virtuales, están creciendo de manera exponencial, no sólo como medio de pago, sino también en el otorgamiento de créditos, compitiendo con el sector cooperativo en mejores condiciones por su normativa más laxa.

Referencias

Montes V.; Iglesias, L. & Coppini, V. (2008). Cooperativas de ahorro y crédito de Argentina. En Martí, J. (Coord): Cooperativas e integración regional: la trayectoria de las cooperativas agropecuarias y de ahorro y crédito en el MERCOSUR, (pp 252 – 276). Editorial Graficalmente S.R.L.

Montes, V. & Iglesias, L. (2012): Estudio del Sector Cooperativo de Crédito en Argentina. En: Martí,J. (Coord): Impactos de la integración regional y la globalización sobre las cooperativas de ahorro y crédito en el MERCOSUR (pp 37 a 53). Editorial Graficalmente S.R.L.

Montes, V.L., Iglesias, L.A. & Bavestrello, L.A. (2025). Políticas públicas para el ahorro y crédito cooperativo en Argentina. En: Evolución del sector cooperativo entre los Años Internacionales de las Cooperativas 2012–2025: Políticas públicas, normativas, nuevas formas asociativas e iniciativas socioeconómicas (pp. 11-20). Cooperativas de las Américas. https://aciamericas.coop/wp-content/uploads/2025/09/Libro-Cooperativa-Las-Americas-Espanol-Completo.pdf